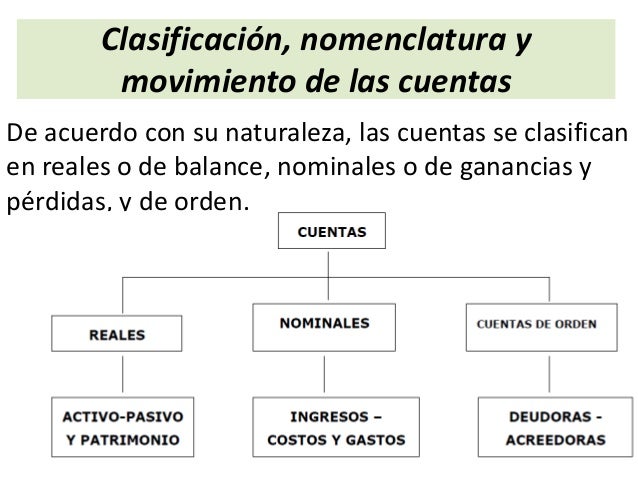

CUENTAS DE ORDEN

OBJETIVO: ES LEVAR A CABO LOS REGISTROS SIN AFECTAR LA SITUACIÓN FINANCIERA DE LA ENTIDAD Y SE EMPLEAN CON FINES DE RECORDATORIO O DE CONTROL DE DIVERSOS ASPECTOS ADMINISTRATIVOS

LAS CUENTAS DE ORDEN SON CUENTAS QUE SE UTILIZAN Y SON NECESARIAS PARA PODER REGISTRAR MERCANCÍAS

O DE CUALQUIER OTRO ORDEN QUE LE SIRVEN A LAS

EMPRESAS PARA PODER JUSTIFICAR SUS ESTADOS

FINANCIEROS.

DENTRO DE ESTAS CUENTAS SE PUEDEN IDENTIFICAR -VALORES REALES QUE SON LOS QUE AFECTAN O MODIFICAN A LAS CUENTAS DE BALANCE Y DE RESULTADOS DE LA EMPRESA

-VALORES CONTINGENTES ESTOS NO AFECTAN O MODIFICAN EL ACTIVO O PASIVO ES CAPITAL EN TANTO QUE LA CONTINGENCIA UNA VEZ QUE SE REALIZA SE CONVIERTEN EN VALORES REALES.

SE CLASIFICAN EN:

VALORES AJENOS: SON BIENES Y VALORES QUE RECIBE LA ENTIDAD DE UN TERCERO PARA SU CUENTA Y/O CUSTODIA ENCASO EN CASO DE LAS MERCANCÍAS EN COMISIÓN DE LOS DEPÓSITOS RECIBIDOS EN GARANTÍA.

VALORES CONTINGENTES: SON DERECHOS Y OBLIGACIONES QUE PUEDEN O NO SUCEDER, PUEDEN CONVERTIRSE EN UN ACTIVO O UN PASIVO.

VALORES DE CONTROL O DE REGISTRO: LO FORMA EL IMPORTE TOTAL DE LAS OPERACIONES, LAS CUALES YA ASENTADAS SU REGISTRO SE DUPLICA.

DEBE EXISTIR UNA PARTIDA DOBLE CUANDO SE REGISTRA

LOS MOVIMIENTOS DE LAS CUENTAS DE ORDEN SE CLASIFICAN EN:

MERCANCÍAS EN COMISIÓN

CARGA:

*DE LAS MERCANCÍAS RECIBIDAS PARA SU VENTA

*DEVOLUCIONES SOBRE LA VENTA DEL CLIENTE AL COMISIONISTA

ABONA:

*DE LAS MERCANCÍAS DEVUELTAS POR EL COMISIONISTA AL COMITENTE

*DE LAS MERCANCÍAS VENDIDAS O PRECIO DE COSTO

SALDO:

ES DEUDOR Y REPRESENTA LAS MERCANCÍAS, EL PODER DEL COMISIONISTA

COMITENTE/MERCANCÍAS

CARGA:

*DE LAS MERCANCÍAS DEVUELTAS POR EL COMISIONISTA AL COMITENTE

*MERCANCÍAS VENDIDAS A PRECIO DE COSTO

ABONA:

*DE LAS MERCANCÍAS RECIBIDAS PARA SU CUENTA

*DEVOLUCIONES SOBRE SU VENTA DEL CLIENTE AL COMISIONISTA

SALDO:

ES ACREEDOR Y REPRESENTA LAS MERCANCÍAS EN PODER DEL COMISIONISTA

CAJA

CARGA:

*PROVISIÓN DE FONDOS

*VENTA AL CONTADO

*COBRANZA DE VENTA A CRÉDITO

ABONA:

**POR LOS GASTOS QUE ORIGINE LA REMESA DE MERCANCÍAS

*POR LOS GASTOS QUE SE PAGUEN A CUENTA DEL COMITENTE

*COMISIÓN COBRADA POR EL COMISIONISTA

* EFECTIVO QUE SEA REMITIDO POR EL COMISIONISTA

SALDO:

ES DEUDOR Y REPRESENTA EN PODER DEL COMISIONISTA QUE ES PROPIEDAD DEL COMITENTE

CAJA DEL COMITENTE

CARGA:

*POR LOS GASTOS QUE ORIGINE LA REMESA DE MERCANCÍAS

*POR LOS GASTOS QUE PAGUEN A CUENTA DE COMITENTE

*COMISIONES COBRADAS POR EL COMISIONISTA

*EFECTIVO QUE SEA REMITIDO AL COMITENTE POR EL COMISIONISTA

ABONA:

*PROVISIÓN DE FONDOS

*VENTA AL CONTADO

*COBRANZA DE LAS CUENTAS A CRÉDITO

SALDO:

ES ACREEDOR REPRESENTA EL EFECTIVO EN EL PODER DEL COMISIONISTA QUE ES PROPIEDAD DEL COMITENTE

CLIENTE

CARGA:

*VENTAS A CRÉDITO

ABONA:

*DEVOLUCIÓN SOBRE VENTAS DEL CLIENTE AL COMISIONISTA

*COBRANZA DE LAS VENTAS A CRÉDITO

SALDO:

ES DEUDOR Y REPRESENTA EL SALDO PENDIENTE DE COBRO Y LAS VENTAS A CRÉDITO QUE ES PROPIEDAD DEL COMITENTE

COMITENTE CUENTA CLIENTE

CARGA:

*DEVOLUCIÓN SOBRE VENTAS DEL CLIENTE AL COMISIONISTA

*COBRANZA DE LAS VENTAS A CRÉDITO

ABONA:

*VENTAS A CRÉDITO

SALDO:

ES ACREEDOR Y REPRESENTA EL SALDO PENDIENTE DE COBRO DE LAS VENTAS A CRÉDITO QUE ES PROPIEDAD DEL COMITENTE

RAZONES POR LAS QUE HAN SIDO CREADAS LAS CUENTAS DE ORDEN:

-PARA CONSERVAR EL EQUILIBRIO DE LA ECUACIÓN DEL BALANCE GENERAL

-POR QUE SI SE REGISTRARA GANANDO A UNA CUENTA DE ORDEN Y ABONANDO A UNA DE BALANCE O DE LOS RESULTADOS LA IGUALDAD DE A=P+C

SE ROMPERÍA IMPIDIENDO ELABORAR ESTADOS FINANCIEROS

-POR QUE SI SE REGISTRARA CARGANDO A UNA CUENTA DE BALANCE O DE RESULTADOS Y SE ABONARA UNA CUENTA DE ORDEN LA IGUALDAD A=P+C

TAMBIÉN SE DESINTEGRARÍA HACIENDO IMPOSIBLE LA ELABORACIÓN DE ESTADOS FINANCIEROS

CONTABILIDAD

ALUMNA: ISABEL LARA CRUZ

PROFESOR: MARCO ANTONIO MENDEZ PEREZ

MATERIAS:

1.- REGISTRO DE OPERACIONES ESPECIALES Y CALCULAR EL INTERÉS

2.- ESTRUCTURA DEL ESTADO DE ORIGEN Y VARIACIONES DEL CAPITAL CONTABLE

5º SEMESTRE GRUPO "C"